|

服务热线:400-820-2536 |

|

服务热线:400-820-2536 |

【洞察】机器人流程自动化:内部审计专业人员的入门必备 |

| 内容分类: 税务 | 实 效 性:现行有效 | |

| 文 号: | 发文机关:审计署 | |

| 发文日期:2018-08-07 | 生效日期:2018-08-07 |

如今,众多企业正争相挖掘下一代数字化技术的价值,其中包括数字劳动力,其能力远超Excel里“宏”的应用。机器人流程自动化(RPA)是一种数字化劳动力的形式,通过软件机器人的参与使工作流程自动化。这些机器人便于配置,只需掌握少量的IT知识即可被快速培训和部署,自动执行人工任务。

RPA对于企业的运作和竞争力有很重要的积极影响,具体体现在:经济价值,劳动力优势,质量提升,柔性执行,灵活性及快捷性优势。另外,RPA项目证实了自动化科技的价值,使企业人员更适应与数字化劳动力一起工作,进而为应用全面机器学习或其他形式的人工智能做好准备。

普华永道预计45%的工作任务可以被自动化,节省2万亿美元的全球劳动力成本1

1数字基于普华永道的预测

对于内部审计来说,RPA带来的是更多的机会和更大的责任。内部审计专业人员需要了解机器人自动化流程所带来的风险,以确保妥善合理地设计公司的控制活动,并能有效运行该控制活动来规避这些风险。同时RPA带来的最大机会在于:控制测试和其他有关内审部门的管理任务可以通过RPA被自动化,从而扩大内部审计的容量,让审计员们可以集中精力在更有价值的工作上。

随着RPA势头的日益增强,内部审计专业人员应通过帮助企业理解和控制RPA的风险,以及自身应用RPA技术,来紧跟时代的步伐。

帮助企业理解和控制RPA的风险

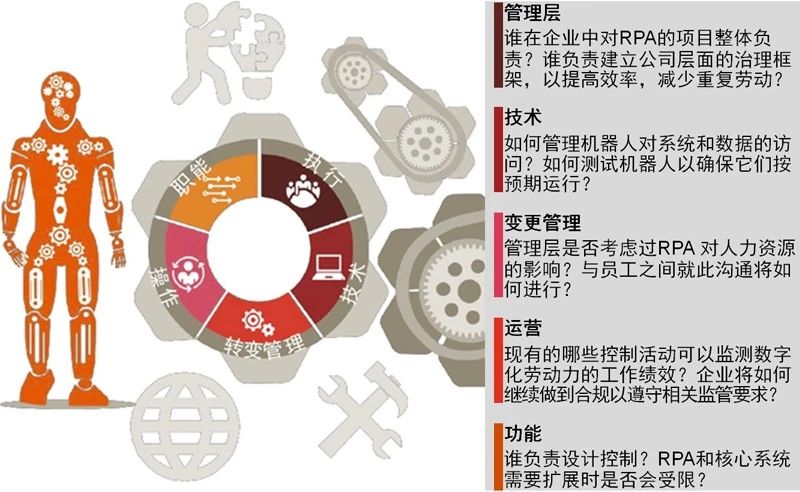

自动化可以帮助企业增加合规力度并降低企业风险。首席审计执行官(CAE)及其内审团队前期需要了解企业如何使用RPA,全面考虑不同风险类别,确定RPA会以何种可能影响到公司的整体风险轮廓(见下图)。在较早阶段就建立针对RPA的管治及相关控制,帮助企业有效降低风险。通过将治理,风险管理和控制嵌入到企业RPA的准备和部署工作中,企业就能提前发现问题。相比企业在事后才拼凑一系列政策和控制措施,内审部门的较早介入是个良好的开端,可以为企业提升效率,节省成本,事半功倍。

内部审计员在RPA实施早期就积极参与,能确保在总体治理框架和流程设计上进行全方位完善的讨论、风险评估以及制定协议,并与管理层达成共识。

图:开展RPA项目需要考虑的五种风险类别

控制,控制测试和其他内部任务的自动化

|

Copyright © 2008-2026 协同共享企业服务(上海)股份有限公司版权所有 China Finance Executive Council (F-Council)为协同共享企业服务(上海)股份有限公司旗下服务品牌 网站备案/许可证号:沪ICP备15031503号-1 |

FCouncil |

御财府 |

||||