|

服务热线:400-820-2536 |

|

服务热线:400-820-2536 |

企业会计准则第22号新旧对比 |

| 内容分类: 财务会计法 | 实 效 性:未生效 | |

| 文 号: | 发文机关:财政部 | |

| 发文日期:2017-04-06 | 生效日期:2018-01-01 |

2016年8月,财政部发布了《关于征求<企业会计准则第22号——金融工具确认和计量(修订)(征求意见稿)>等三项准则意见的函》(财办会[2016]33号),对《企业会计准则第22号——金融工具确认和计量(修订)(征求意见稿)》、《企业会计准则第23号——金融资产转移(修订)(征求意见稿)》和《企业会计准则第24号——套期会计(修订)(征求意见稿)》公开征求意见。

2017年4月6日,财政部正式发布了《关于印发修订<企业会计准则第22号——金融工具确认和计量>的通知》(财会〔2017〕7号)。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行;其他境内上市企业自2019年1月1日起施行;执行企业会计准则的非上市企业自2021年1月1日起施行。同时,鼓励企业提前执行。执行本准则的企业,不再执行财政部于2006年2月印发的《企业会计准则第22号——金融工具确认和计量》。

与征求意见稿相比,正式稿不再要求满足保险合同定义的财务担保合同必须适用本准则;增加了11条有关衔接的规定;增加了修改或重新议定合同未导致金融资产终止确认,但导致合同现金流量发生变化时的处理规定;增加了将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产的,终止确认时的处理规定;并增加了关于货币时间价值、损失准备、付款的金额和时间分布影响信用损失、必须付出不必要的额外成本或努力才可获得合理且有依据的信息时如何处理、如何认定较低的信用风险的说明;此外,还修改了部分措辞及结构。

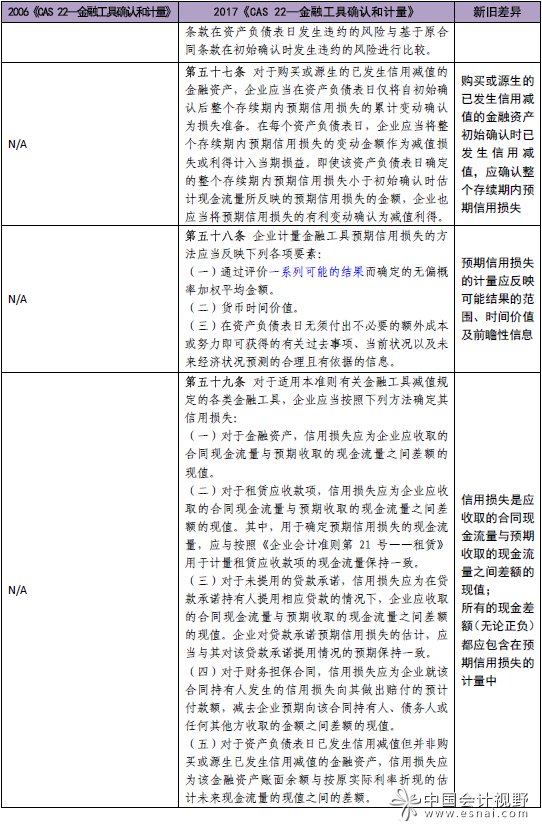

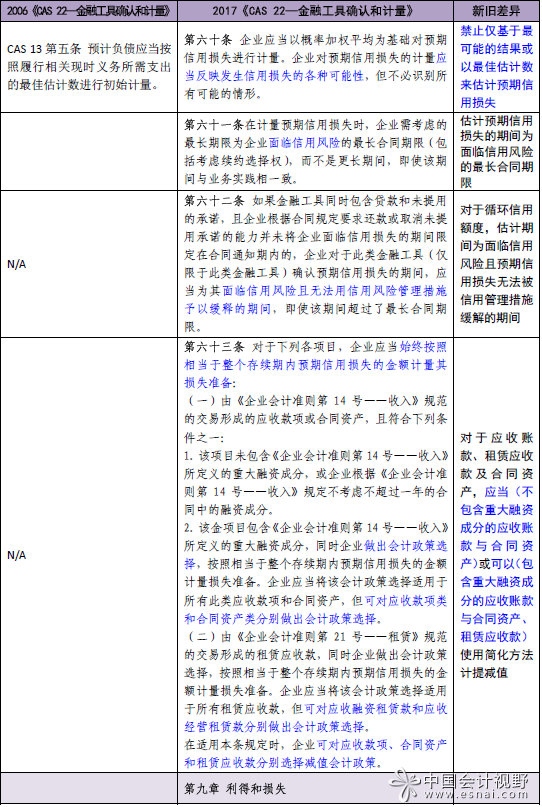

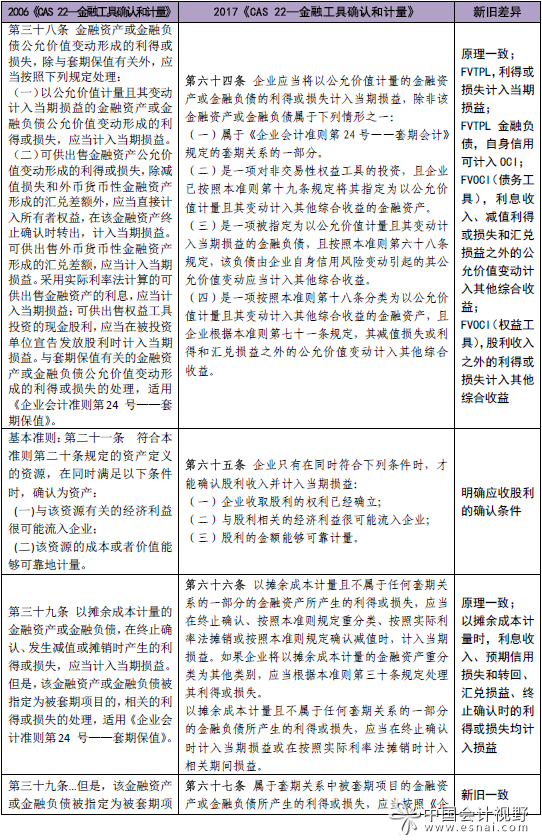

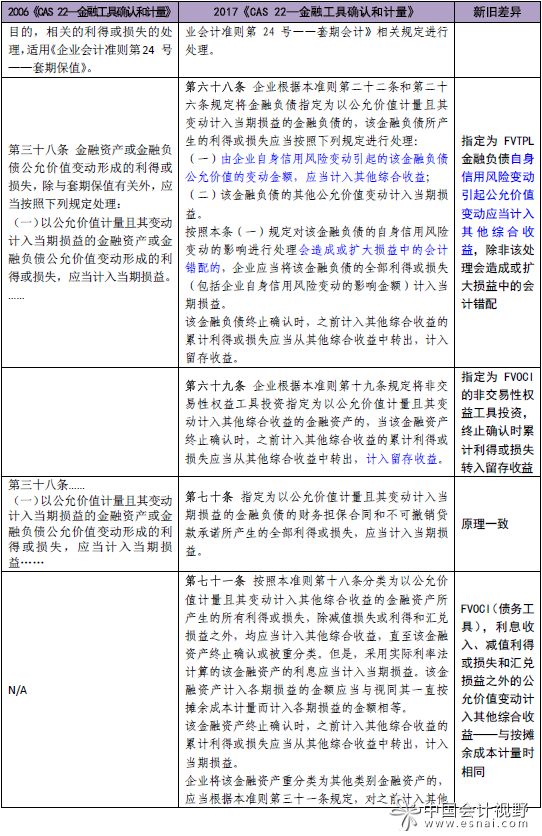

新的金融工具准则与国际会计准则理事会2014年发布的《国际财务报告准则第9号——金融工具》(IFRS 9)趋同。修订的金融工具确认和计量准则对金融工具确认和计量做了较大改进,旨在减少金融资产分类,简化嵌入衍生工具的会计处理,强化金融工具减值会计要求。新准则将金融资产分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产等三类,取消了贷款和应收款项、持有至到期投资和可供出售金融资产等三个原有分类。对于混合合同,主合同为金融资产的,应将混合合同作为一个整体进行会计处理,不再分拆。就减值而言,不再采用“已发生损失法”,而是根据“预期信用损失法”,考虑包括前瞻性信息在内的各种可获得信息。对于购入或源生的未发生信用减值的金融资产,企业应当判断金融工具的违约风险自初始确认以来是否显著增加,如果已显著增加,企业应采用概率加权方法,计算确定该金融工具在整个存续期的预期信用损失,以此确认和计提减值损失准备。如果未显著增加,企业应当按照相当于该金融工具未来12个月内预期信用损失的金额确认和计提损失准备。

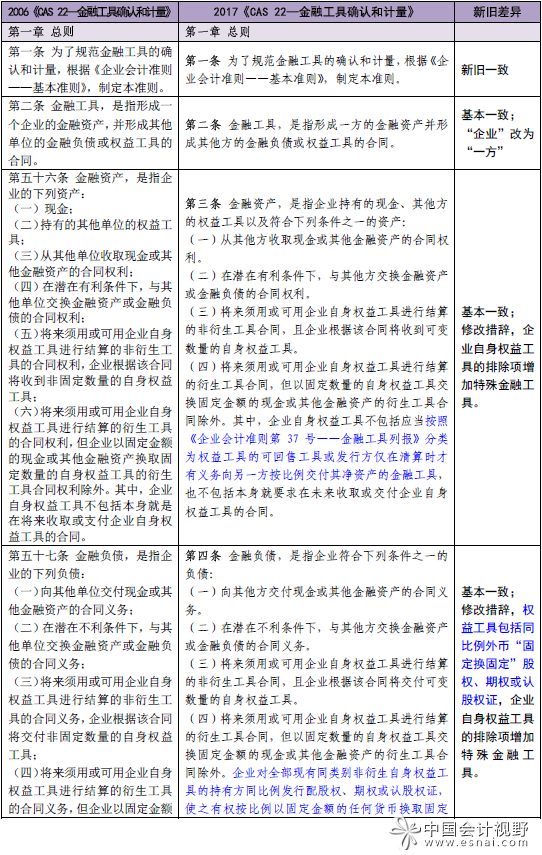

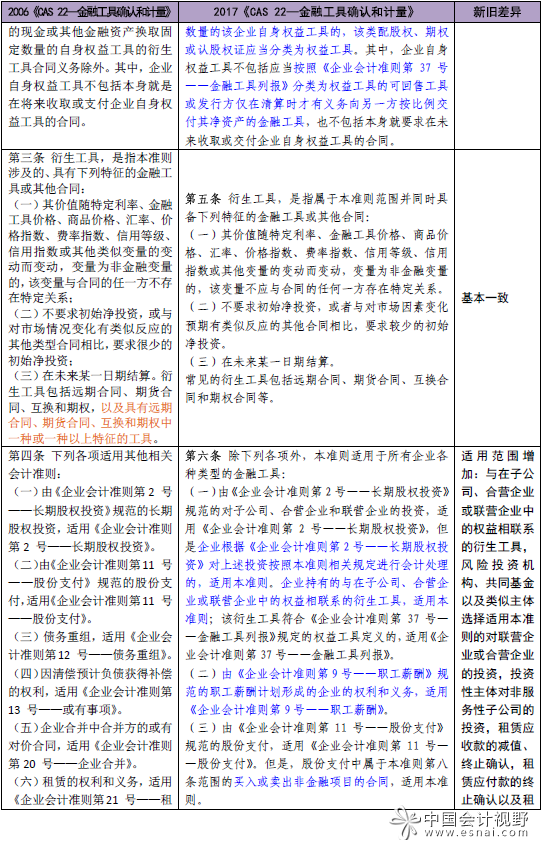

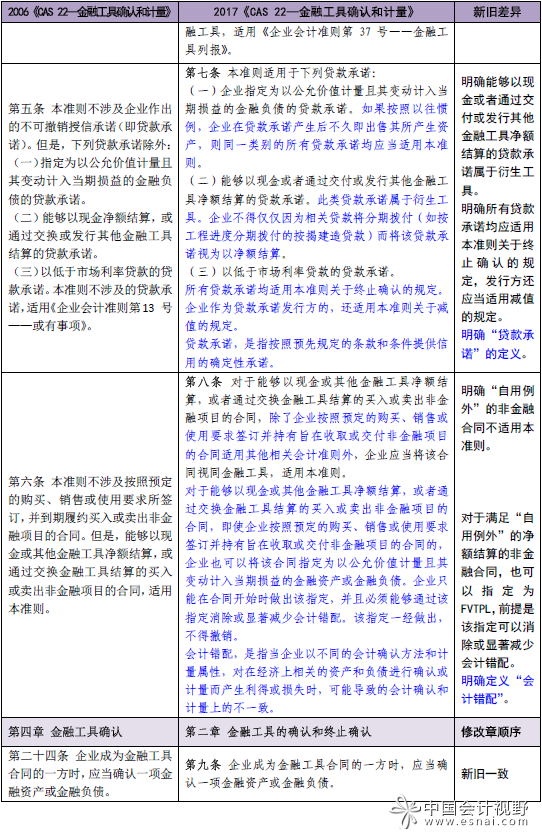

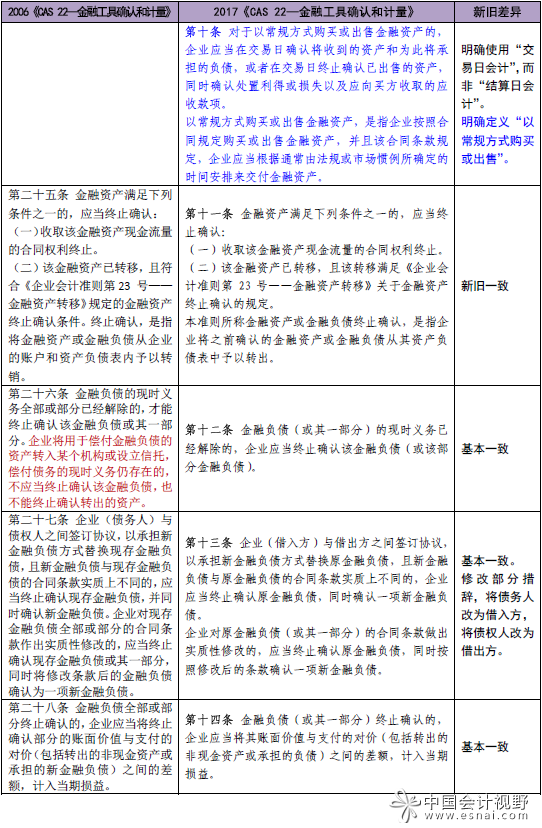

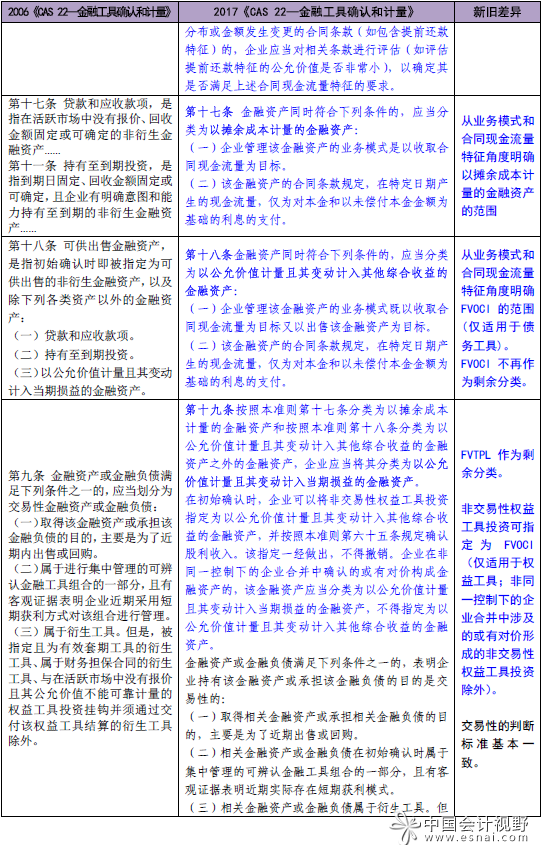

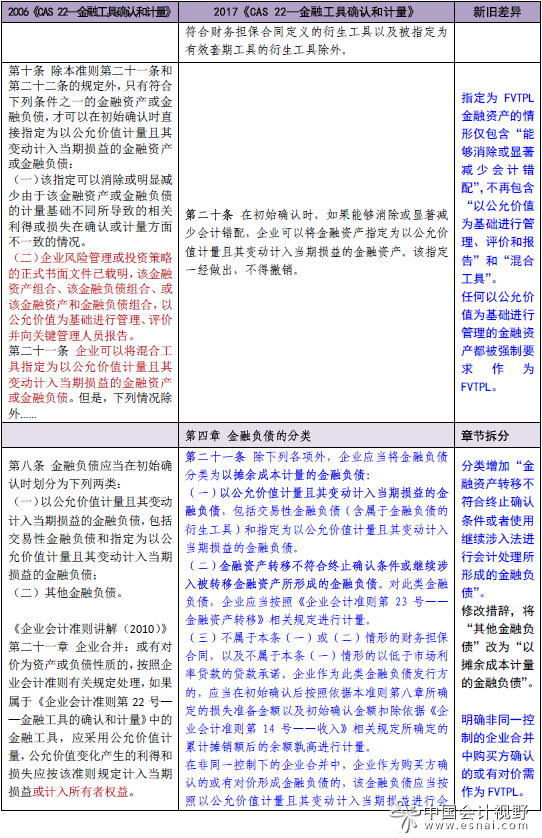

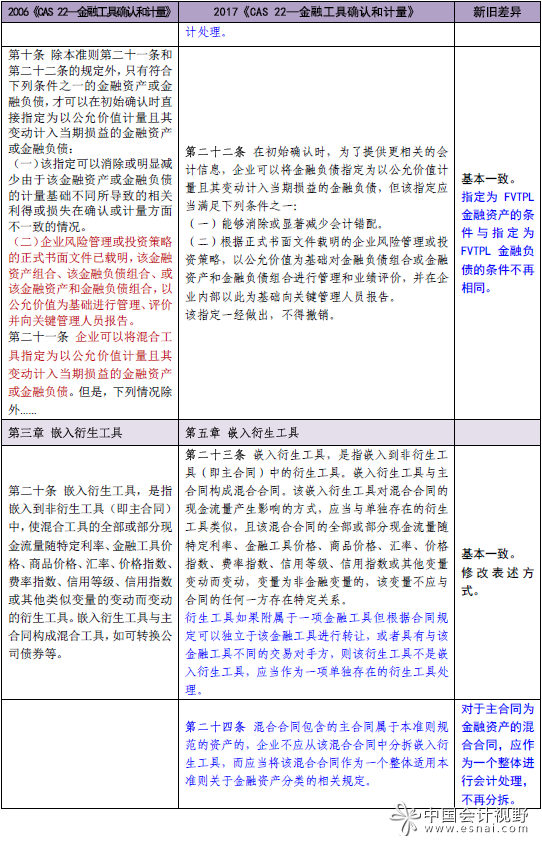

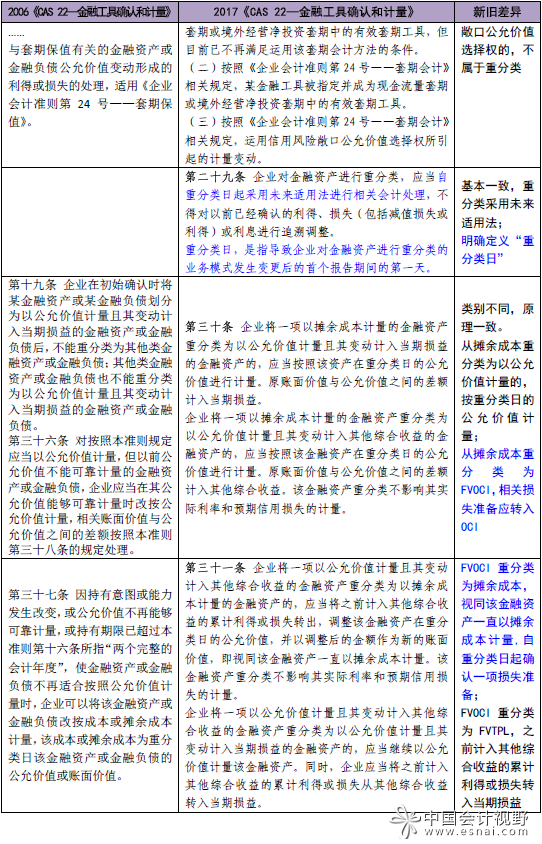

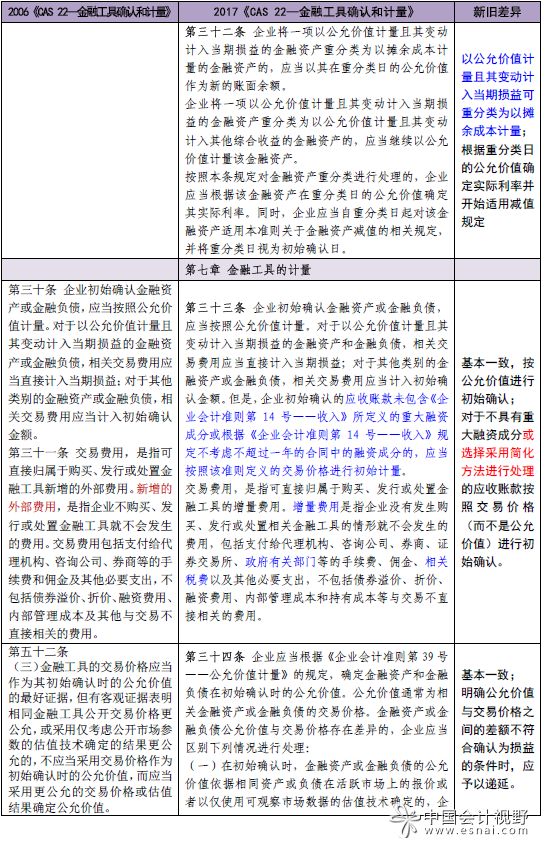

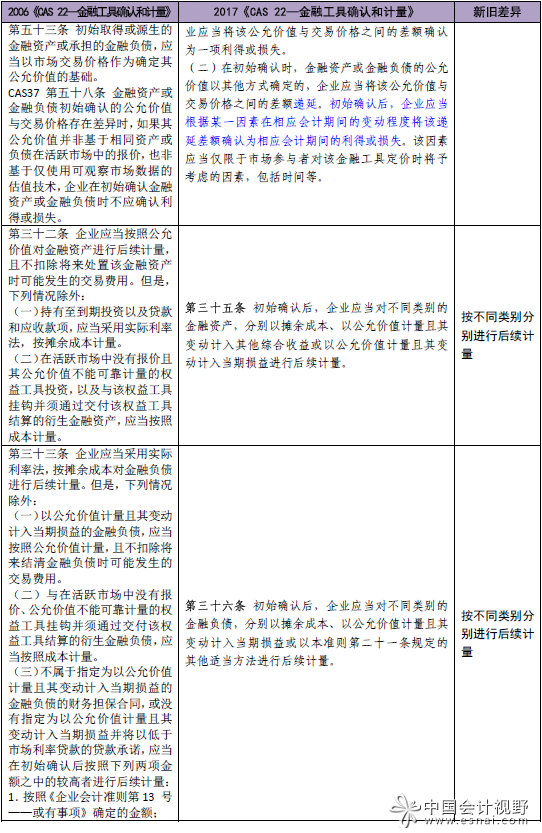

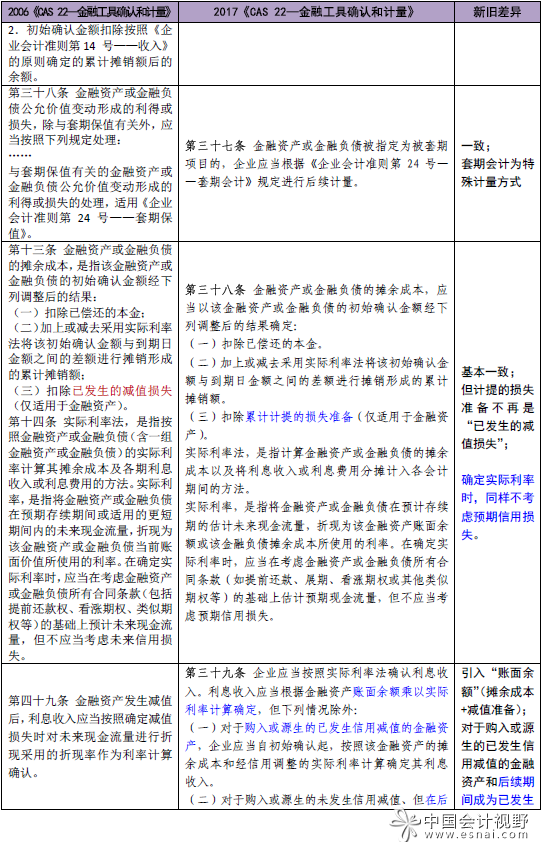

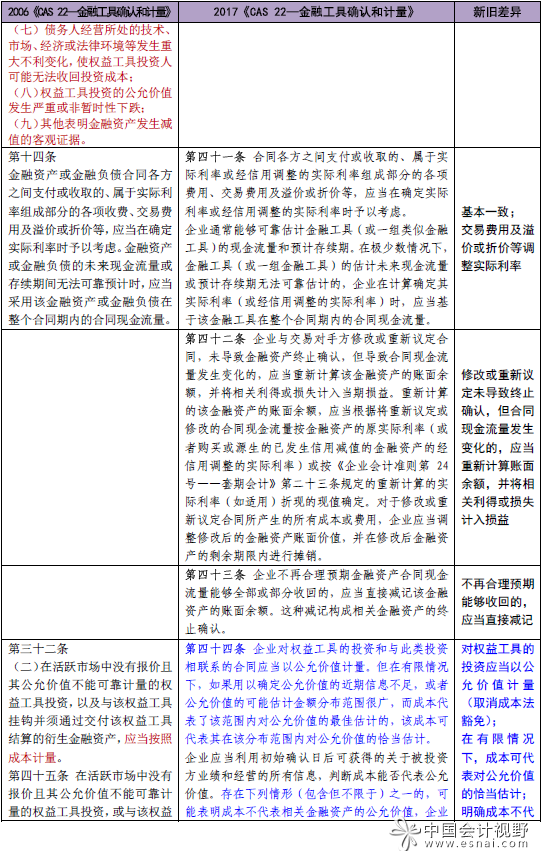

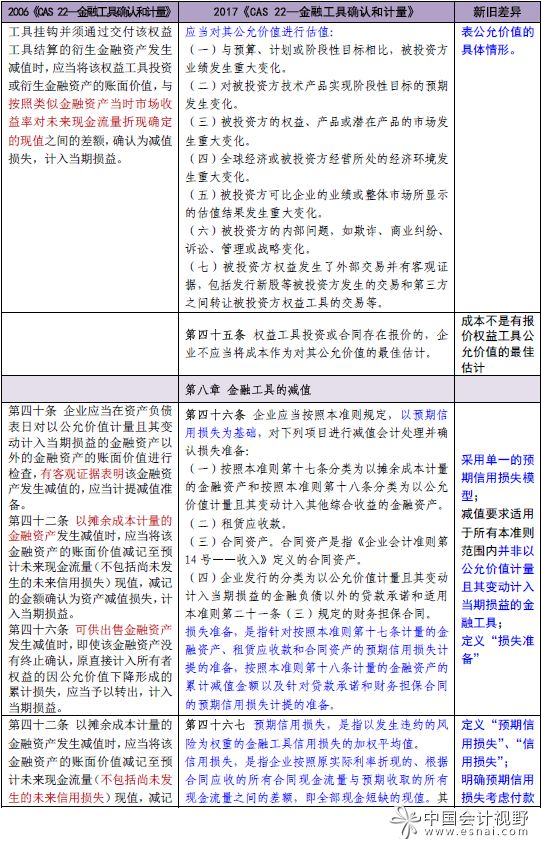

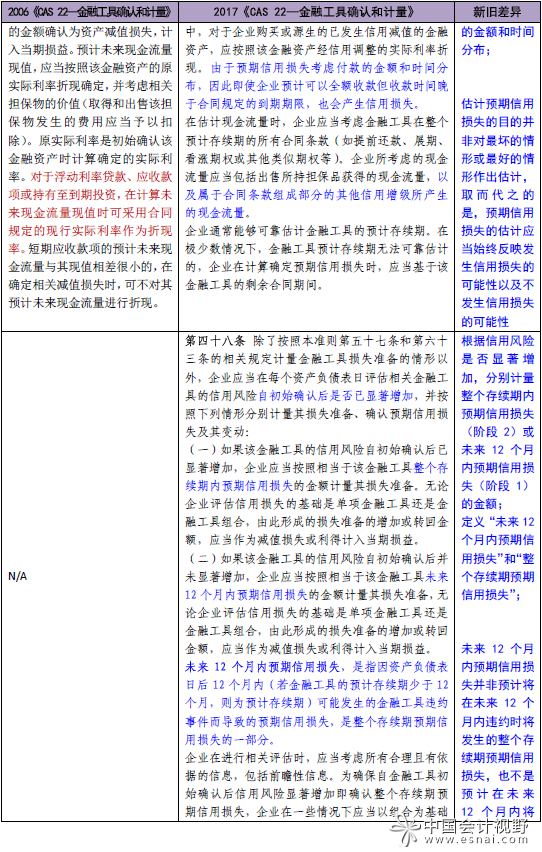

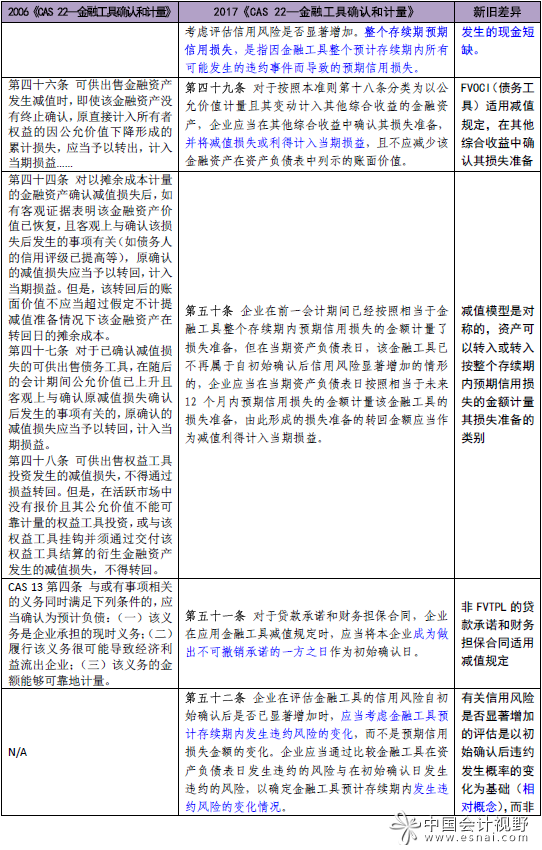

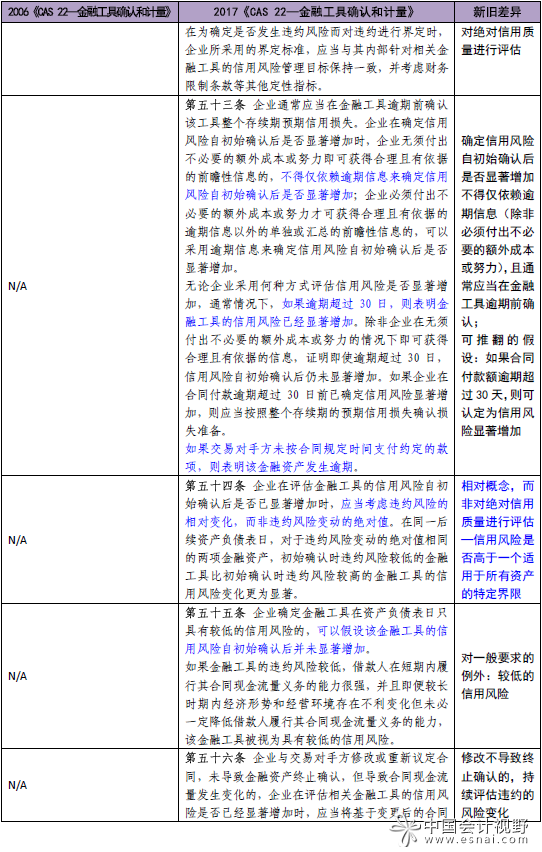

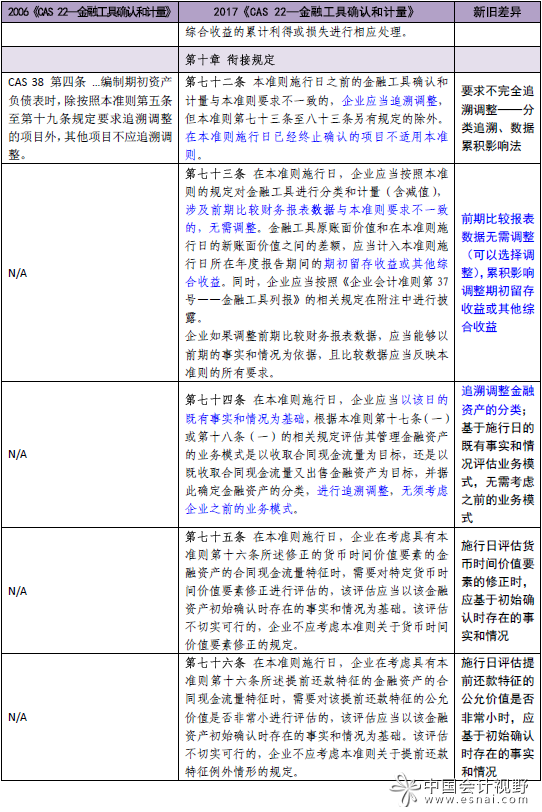

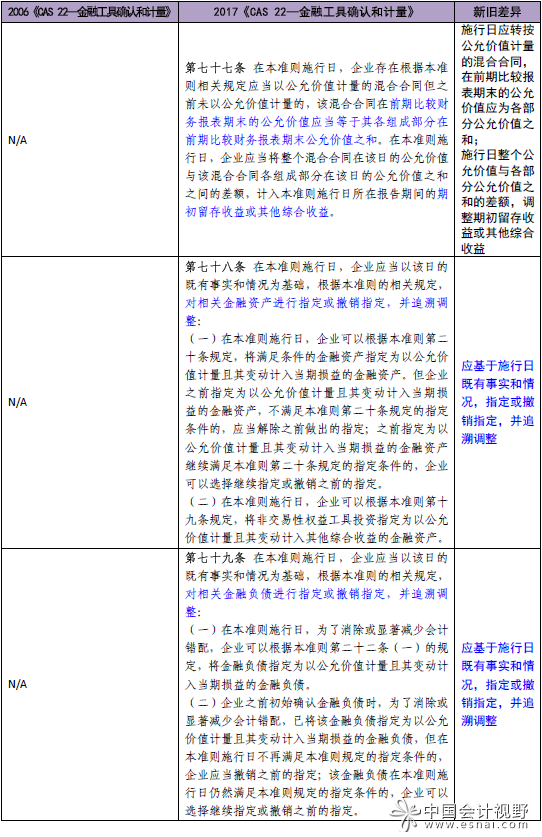

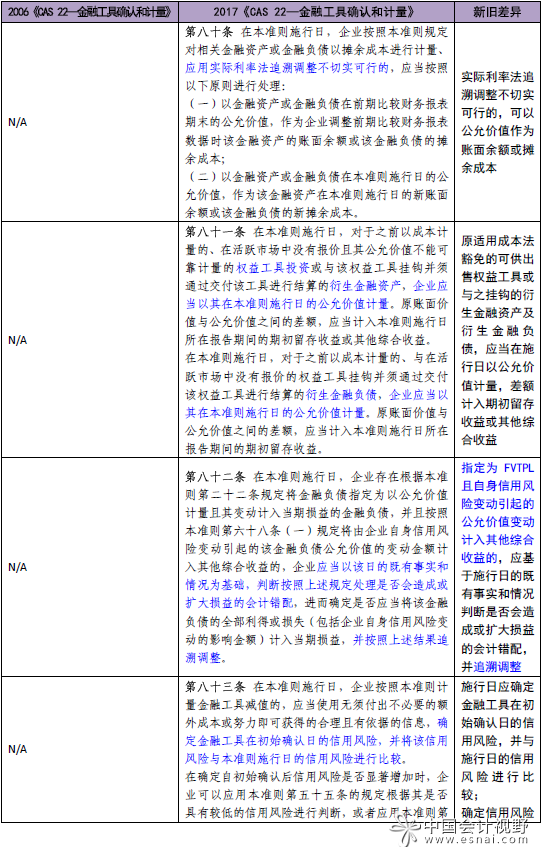

《企业会计准则第22号——金融工具确认和计量》2006版与2017修订版对比如下:

|

Copyright © 2008-2026 协同共享企业服务(上海)股份有限公司版权所有 China Finance Executive Council (F-Council)为协同共享企业服务(上海)股份有限公司旗下服务品牌 网站备案/许可证号:沪ICP备15031503号-1 |

FCouncil |

御财府 |

||||