|

服务热线:400-820-2536 |

|

服务热线:400-820-2536 |

国家税务总局公告2016年第87号 国家税务总局关于启用全国增值税发票查验平台的公告 |

| 内容分类: 税务 | 实 效 性:失效 | |

| 文 号:国家税务总局公告2016年第87号 | 发文机关:国务院 | |

| 发文日期:2016-12-23 | 生效日期:2016-12-23 |

为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统(以下简称“新系统”)开发了增值税发票查验平台。经过前期试点,系统运行平稳,税务总局决定启用全国增值税发票查验平台。现将有关事项公告如下:

取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对新系统开具的增值税专用发票、增值税普通发票、机动车销售统一发票和增值税电子普通发票的发票信息进行查验。

单位和个人通过网页浏览器首次登陆平台时,应下载安装根目录证书文件,查看平台提供的发票查验操作说明。

各级税务机关要通过多种渠道做好增值税发票查验工作的宣传辅导,采取有效措施,保证增值税发票查验工作的顺利实施。

特此公告。

国家税务总局

2016年12月23日

发票查询特别提示:《中华人民共和国发票管理办法》规定:不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。付款方取得发票后应及时核对发票开具内容是否真实、项目填写是否齐全、加盖的发票专用章是否与收款方一致。对于违反发票管理法规的行为,任何单位和个人有权举报。

在本查验平台中,可查验所有增值税发票,包括:

(1)增值税专用发票;

(2)货物运输业增值税专用发票;

(3)机动车销售统一发票;

(4)增值税普通发票(含电子发票,卷式发票);

2.发票查验说明:

(1)可以查验的时间范围:

可查验最近1年内增值税发票管理新系统开具的发票

当日开具的发票最快可以在次日进行查验

(2)如需查询、验证不在上述范围内的发票信息,请持发票原件至发票开具方税务机关或登录发票开具方税务机关的发票查验网站进行查验。

(3)由于存在纳税人离线自开票的方式和发票电子数据的数据同步周期(至少1天)问题,在线进行发票查验可能存在滞后情况。

(4)发票查询条件页面中,当票面信息包含“校验码”时,为保证查询的准确性请严格按照票面信息输入“校验码”的最后6位数字。

(5)每天每张发票可在线查询次数为5次,超过次数后请于次日再进行查验操作。

(6)本平台仅提供所查询发票票面信息的查验结果。如对查验结果有疑议,请持发票原件至当地税务机关进行鉴定。

发票查验的操作步骤1. 登录增值税发票查验平台后,首页显示:

2. 纳税人依据取得的纸质发票或电子发票,需在页面中根据要求输入的相关的查验项目信息:

根据纳税人查验的票种,其输入的校验项目也不相同,其中:

(1) 增值税专用发票:

发票代码、发票号码、开票日期和开具金额(不含税);

(2) 机动车销售统一发票:

发票代码、发票号码、开票日期和不含税价;

(3) 增值税普通发票、增值税电子普通发票、增值税普通发票(卷票):

发票代码、发票号码、开票日期和校验码后6位;

(4) 货物运输业增值税专用发票:

发票代码、发票号码、开票日期和合计金额;

3. 确认输入的信息无误后,点击查验按钮,系统自动弹出查验结果:

(1)增值税专用发票:

(2)机动车销售统一发票

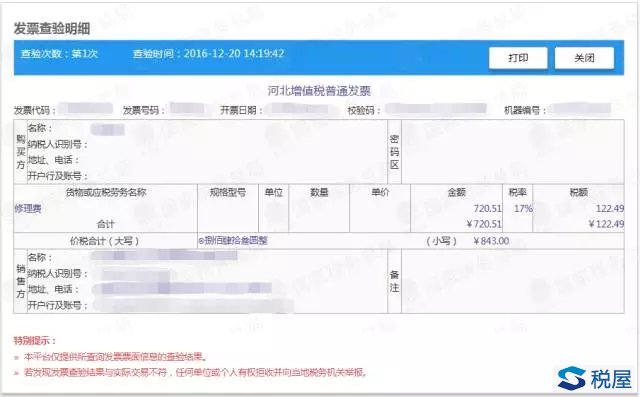

(3)增值税普通发票

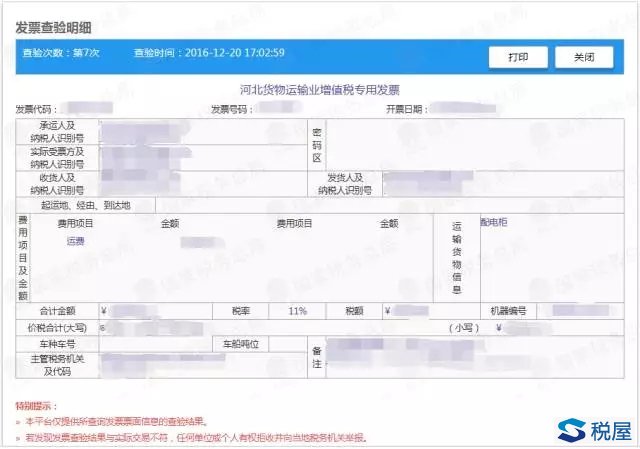

(4)货物运输业增值税专用发票

(5) 增值税电子普通发票

(6) 增值税普通发票(卷票)

4. 查验结果说明:

(1)发票状态为正常:纳税人输入的发票校验信息与税务机关电子信息一致,且发票处于正常状态。

(2)发票状态为作废:纳税人输入的发票校验信息与税务机关电子信息一致,但发票已被发票开具方做作废处理,此发票不可作为财务报销凭证。

(3)不一致:纳税人输入的发票信息与税务机关电子信息至少有一项不一致,如确认输入的查验项目与票面一致,请与开票方或开票方主管税务机关联系核实。

(4)查无此票:由于存在开具方离线自开票、发票电子数据的同步滞后(通常至少1天)、查验人录入错误等问题,导致相关发票在税务机关的电子信息中无法检索到。如果确认输入项无误后,请于第二天再行查验。

(5)验证码失败:图片验证码过期或失效,请点击验证码图片重新获取验证码后再进行查验。

(6)验证码答案输入错误:图片验证码的问题答案录入错误,请修正输入项目后重新查验或点击验证码图片获取新的验证码进行校验。

(7)验证码请求失败:输入的发票代码有误、查询了系统尚未开通地区的发票或开票方主管税务机关的发票查验系统存在故障导致。

(8)查验失败:存在查询请求非法、请求处理超时、该发票超过系统限定的单日查验次数(5次)、提交的查验请求过于频繁等问题或存在网络、系统故障等。

不同查验结果的展现示例如下:

(1) 不一致:

(2) 查无此票:

增值税发票真伪鉴别的方法

如需了解增值税发票真伪鉴别的方法,可点击

进行了解。

发票种类知识1.发票种类

主要包括以下四个票种:

增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购方支付增值税额并可按照增值税有关规定据以抵扣进项税额的凭证。货物运输业增值税专用发票:是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

增值税普通发票(含电子发票和卷式发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

2.增值税专用发票与普通发票的主要区别

(1)使用的主体不同

增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,只能经税务机关批准后由当地的税务机关代开;普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用。(2)税款是否允许抵扣

增值税专用发票不仅是购销双方收付款的凭证,而且还可以用作购买方(增值税一般纳税人)扣除增值税的凭证,因此不仅具有商事凭证的作用,而且具备完税凭证的作用。而增值税普通发票除税法规定的经营项目外都不能抵扣进项税。3. 发票版式

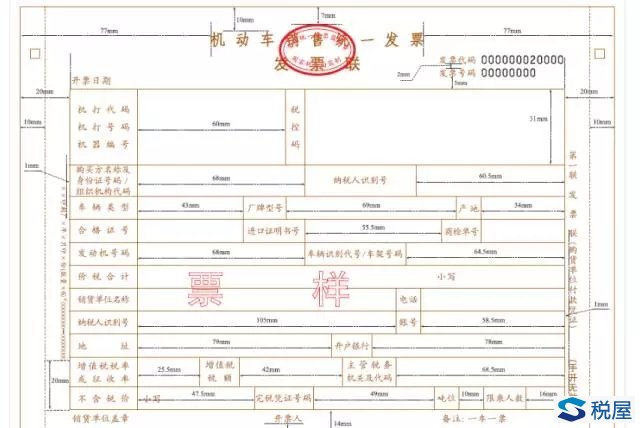

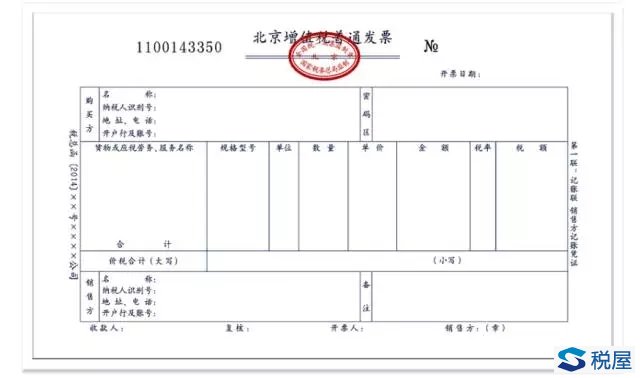

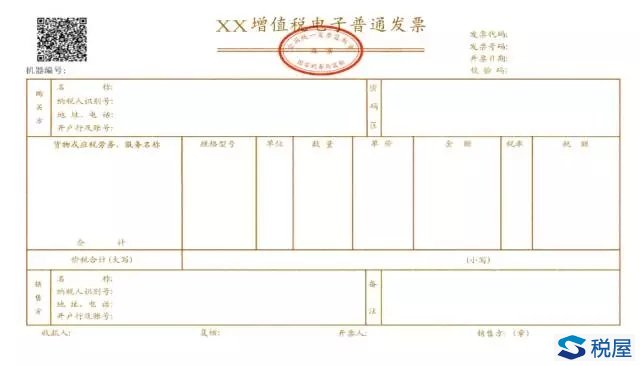

根据目前增值税的票种,分别展示了:增值税专用发票、机动车销售统一发票、货物运输业增值税专用发票(自2016年7月1日后停止使用)、增值税普通发票、增值税电子普通发票, 增值税普通发票(卷票)六种发票票样。

(1)专用发票的基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm 。

2.机动车销售统一发票

机动车销售统一发票为电脑六联式发票。即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。第一联印色为棕色,第二联印色为绿色,第三联印色为紫 色,第四联印色为蓝色,第五联印色为红色,第六联印色为黑色。发票代码、发票号码印色为黑色。

发票规格为241mm×177mm 。

3.增值税普通发票

增值税普通发票分为二联票和五联票,第一联:记账联,销货方记账凭证;第二联:发票联,购货方扣税凭证;第三联至第五联由发票使用单位自行安排使用。

发票规格为240mm×140mm。

4.门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票继续使用。

5.电子发票

6.增值税普通发票(卷票)

增值税普通发票(卷票)为定长发票。发票宽度有76mm、57mm两种,长度固定为177.8mm。

发票基本联次为一联,即“发票联”。 发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。

发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

提醒

1.打开浏览器。建议使用IE8.0及以上版本的微软IE浏览器、50.1版本的火狐Firefox浏览器、55.0版本的谷歌Chrome浏览器。

2、登录网址:https://inv-veri.chinatax.gov.cn/

3、安装根证书登录后就可以查询

|

Copyright © 2008-2026 协同共享企业服务(上海)股份有限公司版权所有 China Finance Executive Council (F-Council)为协同共享企业服务(上海)股份有限公司旗下服务品牌 网站备案/许可证号:沪ICP备15031503号-1 |

FCouncil |

御财府 |

||||