|

服务热线:400-820-2536 |

|

服务热线:400-820-2536 |

“走出去”企业的CFC反避税风险警示——深入分析CFC反避税第一案

活动背景:

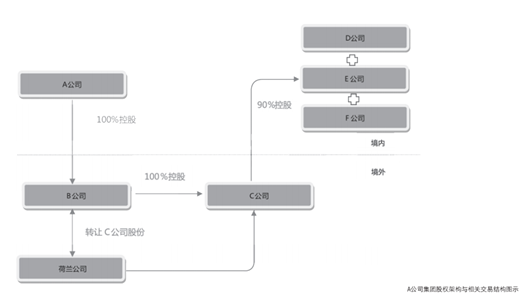

A公司是一家于1999年在山东省某工业园注册成立的中国居民企业,主营业务为化工产品(不含危险品)销售。B公司为A公司在香港设立的全资子公司,主要从事国际贸易、信息咨询、投资业务;B公司的董事会成员均为A公司委派。B公司在香港设立了全资子公司C公司,主要从事股权投资。C公司拥有中国境内三家外商投资企业D公司、E公司、F公司各90%的股份。2011年,B公司与荷兰某公司签订了股权转让协议,将其持有的C公司100%的股权转让给该荷兰公司。扣除相关股权成本,B公司取得约3亿元的转让。

为享受企业所得税法第二十六条有关“符合条件的居民企业之间的股息、红利等权益性投资收益”免征所得税的待遇,B公司于2012年向主管税务机关提出非境内注册居民企业身份申请,但上报国家税务总局后未被批准。同时,B公司一直未对A公司做任何利润分配。B公司的居民身份申请使得税务机关对A集团公司的股权结构等涉税信息有了初步的掌握。在此基础上,税务机关对B公司是否及时向母公司A分配利润问题进行了深入的调查。最终,税务机关认定B公司完全符合受控外国企业特别纳税调整事项管理的条件,对归属A公司的3亿元利润进行了特别纳税调整。

活动分享嘉宾

施律师 明税律师事务所高级合伙人

施先生多年来专注于中国税法服务,具有丰富的涉税法律专业知识与实务经验。服务过的客户涉及高新科技、金融、房地产、医药、新能源、文化创意、教育等诸多行业和领域。施先生经常就中国税制改革和涉税热点问题接受《华夏时报》、《财会信报》等专业媒体的采访。目前的执业方向包括:企业税务规划与税收优惠管理、转让定价与反避税、税务争议解决、并购重组税务、跨境投资、个人税务等。

活动流程

14:00 “走出去”企业的CFC反避税风险警示

—— 中国CFC反避税第一案回顾

1.立案案由与政策依据

2. 判定要点与处理结果

—— CFC税制解读

1.受控外国企业(CFC)的身份判定与反证

2. 中国居民股东对外投资的税收征管

3. 慎重评估“境外注册居民企业“与”受控外国企业“

—— CFC反避税风险管理及税务策略新思考

1.解析境内外税制和监管环境对企业投资架构和未来持续经营的潜在影响

2. 合理设置及分配集团内不同企业之间的功能和风险承担

15:00 Q&A

15:15 活动结束

相关政策:

“第四十五条 由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。”

——《中华人民共和国企业所得税法》

“第七十六条 受控外国企业是指根据所得税法第四十五条的规定,由居民企业,或者由居民企业和居民个人(以下统称中国居民股东,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。

第七十七条 本办法第七十六条所称控制,是指在股份、资金、经营、购销等方面构成实质控制。其中,股份控制是指由中国居民股东在纳税年度任何一天单层直接或多层间接单一持有外国企业10%以上有表决权股份,且共同持有该外国企业50%以上股份。

中国居民股东多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。”

——国税发[2009]2号国家税务总局关于印发《特别纳税调整实施办法(试行)》的通知

| 客服专线:400 820 2536 | 咨询专线:400 820 2536 |

| 咨询邮箱: | 解答邮箱:cs@fcouncil.com |

银行名称:招商银行股份有限公司

开户行:招商银行股份有限公司上海虹桥支行

帐户:121908638710202

|

Copyright © 2008-2026 协同共享企业服务(上海)股份有限公司版权所有 China Finance Executive Council (F-Council)为协同共享企业服务(上海)股份有限公司旗下服务品牌 网站备案/许可证号:沪ICP备15031503号-1 |

FCouncil |

御财府 |

||||